预见2021《2021年中国生鲜电商产业全景图谱》(附发展现状、竞争格局、发展前景等)

我国生鲜电商成长曲折重重,在行业进入退潮期之时,2019岁终疫情的爆发使得鲜电商迎来“更生”,逐日优鲜、盒马鲜生、叮咚买菜、苏宁生鲜、永辉抵家、沃尔玛抵家等在春节防疫时代均呈现订单年夜增的环境,市场范围突破3600亿元。同时,2020年生鲜电商的火爆再度吸引更多资源入场。

今朝,生鲜电商模式逐渐多元化,2020年整年日均活跃人数均在800万以上。将来,跟着我国冷链物流的成长、新零售电商模式的突起、年青一代采购生鲜电商思惟的改变等,我国生鲜电商市场范围有望突破万亿元。

行业财产链冗长,新零售为低落本钱提供了新思绪

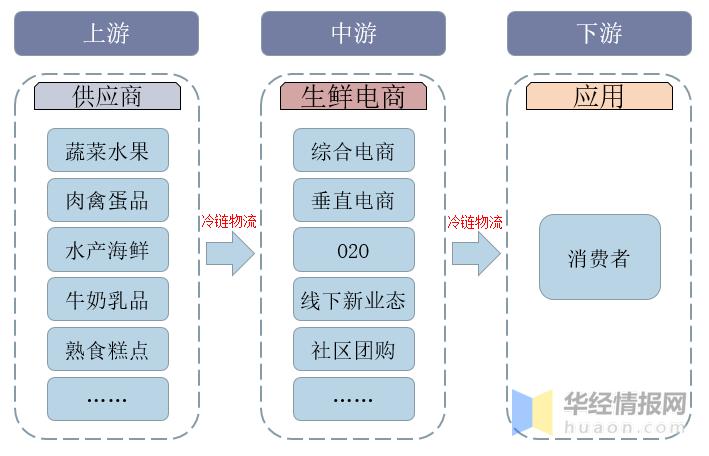

我国生鲜电商行业财产链较长,一样平常包含上游临盆、供给;中游生鲜电商;下游为花费者。半途还必要冷链物流、仓储、第三方支撑等多方支撑。因为生鲜产物具有不易保留、易于腐败的特色,冗长的供给链低落了商品的流通效力,加年夜了其损耗,成为行业一年夜痛点。

是以,若何缩短供给链、进步物流效力,是低落生鲜电商本钱的症结。跟着新零售高潮的光降,产地直采、农场直销以及前置仓等立异模式鼓起,为缩短供给链,低落本钱提供了多样化的思绪。

行业成长近况

——生鲜电商成长曲折重重

截止今朝,我国生鲜电商成长可分为三年夜阶段:市场摸索期、市场启动期、一波三折的发展期。

2005-2012年,海内频发食物平安变乱,导致许多花费者发生了对品德高、平安性高食材的需求,市场涌现了一年夜批生鲜电商企业,然则其时的生鲜电商模式照搬通俗电商的模式,存在很多问题,是以终极年夜多半企业倒闭。

2012年,仅成立一年的生鲜电商“原来生涯”凭“褚橙进京”的变乱营销一炮走红,随后又在2013年春挑起了“京城荔枝年夜战”,生鲜电商再度引起人们热议。中国生鲜电商正式进去启动期,2013年被称作中国生鲜电商元年。

2013年-至今,被称作生鲜电商一波三折的发展期。2013-2016年,以顺丰优选、可溯生涯、一号生鲜、原来生涯、沱沱公社、厚味七七、甫田、菜管家、15分等为代表的商家都得到了壮大的资金注入,同时随同着一系列扩张和并购,我国生鲜电商行业逐渐从小而美向年夜而全改变。

2016-2019年,行业退潮期囊括而来,行业呈现裁人、倒闭、资金链断裂的征象。然则,2019岁终疫情爆发使得作为逐日必须的生鲜品类突然迎来了线上市场的年夜爆发,需求量的激增使得底本处于瓦解边沿的生鲜电商迎来了“更生”。逐日优鲜、盒马鲜生、叮咚买菜、苏宁生鲜、永辉抵家、沃尔玛抵家等在春节防疫时代均呈现订单年夜增的环境。

——疫情爆发使得鲜电商迎来“更生”,市场范围突破3600亿元

依据QuestMobile监测数据显示,春节复工后30天,活跃用户范围靠近7万万人,较2019年春节后增加跨越2万万人,日人均使用时长到达13.7分钟,日人均使用次数到达4.3次,涨幅均在20%以上。

依据最新数据显示,2020年整年日均活跃人数均在800万以上,2020年第四时度到达839.7万人,较2019年第四时度同比增加25.97%。2020年整年,生鲜电商月活人数范围均在4000万人以上。

跟着双11、双12等匆匆销运动的增长,加上天气变冷,部门地域呈现疫情的反弹,使得生鲜抵家的需求有所增长,生鲜电商行业的用户活跃度在后两个月出现稳步上涨的趋向。

依据测算,2013年我国生鲜电商市场范围仅为130亿元,2020年我国生鲜电商市场范围已经突破了3600亿元。

行业投融资环境

——2020年生鲜电商再度吸引更多资源入场

在巨擘入局的配景下,生鲜赛道百花齐放,以阿里盒马鲜生和永辉超等物种为代表的线上线下新零售模式以及以百果园、钱年夜妈为代表的小而美实体店模式成为市场立异主流。在立异与摸索的风尚下,2017年行业竞争加剧,赛道玩家增多,行业资源活跃,行业融资金额创下汗青新高。

然则,近两年行业退潮期囊括而来使得融资金额年夜幅下滑,不外2020年火爆的生鲜电商再度吸引更多资源入场,2020年上半年我国生鲜电商融资总额跨越2019年整年,到达150.1亿元,而单笔融资金额创汗青新高,到达4.1亿元。

注:数据包含社区拼团融资金额。

——腾讯、阿里和IDG资源投资活跃

腾讯、阿里和IDG资源是我国生鲜电商活跃的投资者,美团点评、永辉超市、京东、逐日优鲜等属于腾讯阵营;而年夜润发优鲜、盒马鲜生、易果生鲜等属于阿里阵营。IDG资源投资了多点、我买网、生鲜传奇等。

竞争格式

——三年夜模式均占有一席之地

今朝我国生鲜电商立异模式多样,年夜体可分为综合电商平台、垂直电商平台和新零售O2O平台三年夜种。

综合电商代表企业有京东生鲜、天猫生鲜等,流量丰硕,具备壮大的品牌上风,但同时商品尺度不同一,无法把控平台上商家贩卖的生鲜产物质量;以易果生鲜、每天果园等为代表的垂直电商是生鲜电商最主要的运营模式,一样平常从泉源开端参与财产链环节,同时具备品类、价钱上风,但后期得到用户信赖的本钱高,难度年夜;

线上线下交融成长的新零售O2O模式是生鲜电商的将来成长偏向,代表企业有盒马鲜生、超等物种等,其特色是配送快,用户体验丰硕,但对供给链和物流建设本钱要求较高。总体而言,三种模式互有优劣,今朝都在市场上盘踞了一席之地。

——多方介入市场竞争,美菜和中石化新入局者赢得眼球

从介入主体类型看,今朝介入我国生鲜电商市场的企业主要分为三年夜类:互联网巨擘、商超和社区小店以及始创公司。互联网具有拥有流量、资金和资本等浩繁上风,是以在业态结构上加倍丰硕,典型代表有盒马生鲜、7Fresh、小象生鲜、美团生意。商超和社区小店拥有供给链上风,然则线上流量相对不敷。

始创公司在资源加持下模式快速复制,线上运营才能强,年夜多半同时拥有APP和小法式,而且有些还接入抵家服务平台来加强其流量进口。

2020年生鲜电商的火爆也吸引了新的玩家入场,此中美菜和中石化的入局最赢得观众眼球。美菜拥有B2B食材供给链上风,而中石化拥有线下贱量进口上风。

——多点和盒马鲜位于第一梯队

依据网经社显示,2020年5月,多点和盒马鲜生月活跃用户范围处于第一梯队,均跨越800万人。

逐日优鲜和京东抵家紧跟厥后,月活跃用户范围也跨越500万人,处于第二梯队。

年夜润发优鲜、原来生涯、中粮我买网、飞牛网、食行生鲜和每天果园均进入2020年5月月活跃用户范围TOP10榜单,然则这些平台月活跃用户范围较前两年夜梯队有较年夜差距,位于第三梯队。

成长远景

——市场范围有望突破万亿元

跟着全国规模内冷链物流的敏捷成长,生鲜的产物质量获得了有用的保证,人们对生鲜电商模式的采购渠道的认同感将会赓续进步。此外,新零售也为生鲜电商低落本钱提供了新思绪。

与此同时,随同着新生一代的发展,对采购生鲜渠道观念的改变,便利快捷的生鲜电商或将成为他们的首选。前瞻猜测,2026年我生鲜电商的市场范围有望达突破万亿元。

以上数据起源于前瞻财产研讨院《中国生鲜电商行业办理计划与投资策略规划申报》,同时前瞻财产研讨院提供财产年夜数据、财产规划、财产报告、财产园区规划、财产招商引资、IPO募投可研等办理计划。